税務相談を受けていると勘違いされている方が多いのが、相続税の速算表(税率表)の使い方です。

例えば、遺産が8,000万円あれば30%の税率が適用されると思っている方がいらっしゃいますが、それは誤りです。相続人が配偶者と子供2人の場合で考えてみます。

① 遺産総額(8,000万円)から基礎控除(3,000万円+600万円×法定相続人の数)を差し引きます。

8,000万円-(3,000万円+600万円×3人)=3,200万円

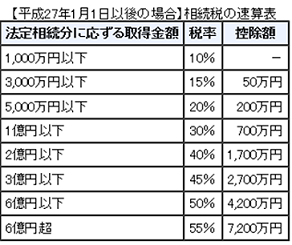

② ①の金額(3,200万円)を法定相続分により取得したものとみなして速算表の税率を適用します。

配偶者

3,200万円×1/2=1,600万円・・・この金額に速算表を適用

1,600万円×15%-50万円=190万円

子供A・B

3,200万円×1/4=800万円・・・この金額に速算表を適用

800万円×10%=80万円 相続税の総額

合計

190万円+80万円×2人=350万円

③ 実際に相続した割合に応じて②の金額(350万円)を配分し、各人の納税額を算出します。

法定相続分に応じて財産を相続した場合、次のようになります。

配偶者 350万円×1/2=175万円

子供A 350万円×1/4=87.5万円

子供B 350万円×1/4=87.5万円

ただし、配偶者には税額軽減があり、配偶者が相続した遺産が1億6,000万円か法定相続分のどちらか多い金額までであれば配偶者に相続税はかからないため、実際の納税額は子供A・B合計175万円となります。